Son dönemde hiçbir kurumun bilançosu Merkez Bankası kadar tartışılmadı. Üstelik analizlerin bir bölümünde kritik eksiklikler ve hatalar vardı.

Bu yazımda TCMB bilançosunu analiz ederek, bu analiz ile beraber ekonominin reel durumuna da ışık tutmaya çalışacağım.

İlk önce temel kavramlar ile başlayalım.

Merkez Bankası, Hazine ile beraber ekonominin kalbi ve beyni gibi çalışır. Bankacılık sistemi de kalp-damar sistemidir. Parayı atar damarların yaptığı gibi ekonomiye kredi olarak aktarır, tasarruf fazlasını da toplayarak krediler için kaynak oluşturur.

Merkez Bankası bilançosunun analizi, bir IFRS ya da genel kabul görmüş muhasebe standartları ile hazırlanmış bir finansal tablonun analizine benzemez. Reel sektörde hiçbir kurum para yaratamaz, ancak üretim ve hizmet giderlerini üstlenerek katma değer yaratır.

TCMB bir anonim şirkettir. Kurumlar vergisi öder, kapsamlı bir yıllık faaliyet raporu yayınlar, bilanço ve gelir tablosu üretir. En büyük ve imtiyazlı ortağı olan Hazine’ye kâr payı öder. TCMB aynı zamanda önemli bilanço kalemlerini toplulaştırıp, netleştirerek her gün TCMB Analitik Bilançosunu yayınlar. Bu teknik bizim kurumsal yönetimde hayati finansal ve operasyonel rakamları izlediğimiz ve açıkladığımız günlük, haftalık ve aylık raporlara benzer.

TCMB Analitik Bilançosu bize ne gösteriyor? Beraber bakalım.

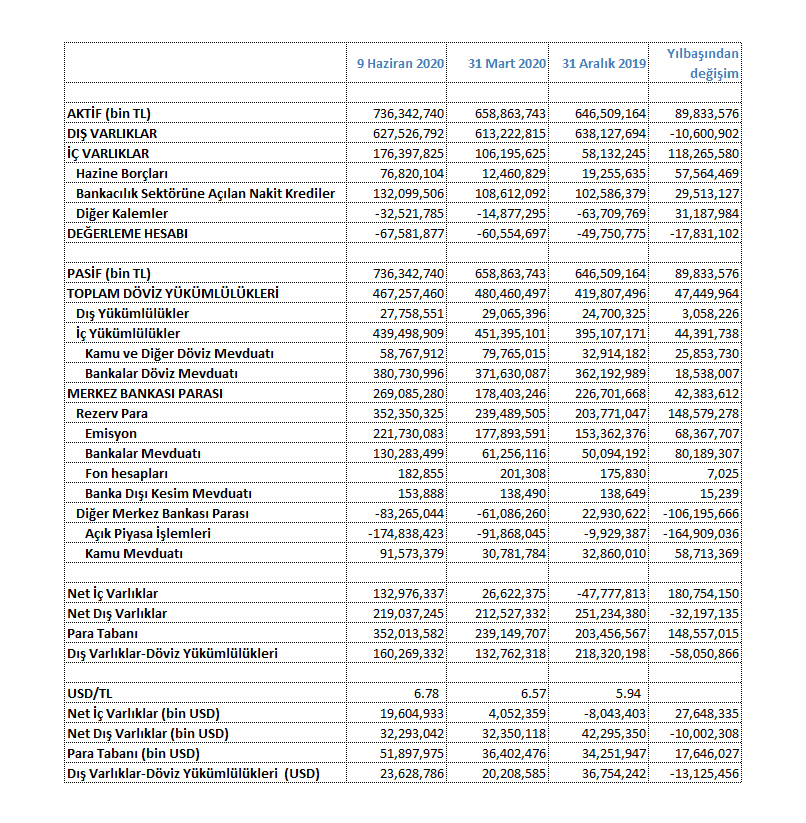

Merkez Bankası Analitik Bilançosu kalemlerinin tanımları

- Dış varlıklar: Altın, TCMB nezdindeki YP banknotlar, yurtdışı bankalardaki YP depo ve YP menkul kıymetlerden oluşur. Dış varlıkların çok önemli bir bölümü (%98) ile brüt döviz rezervi oluşur. Kalan %2 oranındaki dış varlıklar, derhal uluslararası rezerv olarak kullanılamayan varlıklardır.

- İç Varlıklar: Merkez bankasının Hazine’den ve bankalardan olan alacaklardır. Bu kalemdeki artışlar, Merkez Bankası’nın para politikasını gevşettiği anlamına gelir. Hazine borçları, Hazine’nin devlet iç borçlanma senedi (DİBS) verip, Merkez Bankası’ndan borçlandığı anlamına gelir.

- Değerleme hesabı, bilançonun pozisyon kar ve zararıdır

- Toplam döviz yükümlülükleri, Merkez Bankası’nın döviz cinsinden borçlarını gösterir. Bu da yurt içi ve yurt dışı olarak ayrılır. Merkez Bankası’nın döviz borçlarının çok büyük bir kısmının yurt içine olduğunu görüyoruz. Yurtiçine olan döviz borçları ise Hazine’nin tuttuğu döviz mevduatı ve bankaların ağırlıklı olarak zorunlu karşılıklar ile tutmak zorunda olduğu döviz hesaplardır.

- Merkez Bankası Parası (MBP), TCMB’nin TL cinsinden olan toplam yükümlülüğünü gösterir. MBP=Rezerv Para + Açık Piyasa İşlemleri + Kamu Mevduatı

- Rezerv Para, Merkez Bankası’nın piyasalara olan TL yükümlülüğüdür. Yaratılan para, günümüzün merkez bankalarında olduğu gibi altın ve gümüş karşılığı olmadığı için aslında Merkez Bankası için piyasalara karşı bir cins yükümlülüktür. Teoride elinde TL bulunanlar, TL’yi geri vererek karşılığında başka bir para birimi talep edebilir.

Rezerv Para= Emisyon + Bankaların Mevduatı + (Fon Hesapları + Banka dışı Mevduat)

- Emisyon dolaşımdaki yani ekonomi içinde kullanılan para anlamına gelir.

- Bankalar mevduatı, bankaların Merkez Bankası’nda tuttuğu TL cinsinden hesaplardır.

- Açık piyasa işlemleri (APİ); Merkez Bankası’nın repo, ters repo, varlık alım ve satımı ile piyasada TL likiditesini yönettiği araçlardır. Analitik bilançoda APİ ’nin eksi (-) olması piyasaya verilen likiditenin göstergesi, artı (+) değerde olması piyasadan para çekildiği anlamına gelir.

Merkez Bankası analitik bilançosundaki eğilimler neyi ortaya koyuyor?

- Analitik bilanço, Merkez Bankası’nın ağır bir yük altında olduğu görülüyor. Analitik bilançonun pasifinin yani yükümlülüklerinin %63’ü döviz cinsinden. Ekonomideki yüksek dolarizasyon TCMB analitik bilançosuna da yansımış.

- Net döviz rezervi, sıkı yasal düzenlemeye tabi bir ekonomide bir gösterge olmak anlamında daha az önemli. Çünkü net aktif rasyosu gibi düzenlemeler, TCMB’nin brüt rezervini kalıcı bir cephane haline getiriyor.

- Gelişmiş ülke merkez bankalarının analiz edilmesinde kullanılan analiz yöntemlerini TCMB bilançosuna uyarlamak doğru değil. Gelişmiş ülkelerin tersine, Türkiye ekonomisinde TCMB, Hazine, kamu bankaları ve düzenleyici kurumlar ekonomik politikayı bir bütün oluşturarak uyguluyor. Gelişmiş ülkelerde para politikasında son karar merkez bankası direktörler kurulunda yapılan oylama ile veriliyor.

- Merkez Bankası’nın brüt rezervleri 90-92 milyar USD düzeyinde dalgalanıyor. Bunun içinde Katar ile yapılan revize swap anlaşmasının da yansıması. Bu anlaşma uluslararası bir rezerv alarak, TL borç verme prensibin dayanmadığı için etkisi analitik bilançoyu güzelleştirmek yönünde. Swap ile alınan Katar riyalinin ithalat için veya dış borç servisinde kullanılamayacağı açık.

- Brüt rezervler, yaklaşık 5 aylık ithalatı karşılar durumda. Bu açıdan yeterli görünüyor. Diğer yandan brüt rezervler Türkiye’nin konsolide 118.8 milyar USD (TCMB, Mart 2020 verisi) tutarındaki kısa vadeli borcuna karşılık oldukça yetersiz. Hatta Prof. Dr. Selva Demiralp’in daha geniş bir tanım (Mayıs 2020) ile hesaplamış olduğu, 2020 içinde ödenmesi gereken toplam 169 milyar USD borca göre brüt rezervler oldukça yetersiz görünüyor.

- Yine bazı yorumcular net döviz rezervini hesaplarken, kamunun döviz mevduatını arındırmadan basitçe net döviz rezervi= (dış varlıklar-döviz yükümlülükleri) / USD kuru hesabını yapıyor. Doğru net rezerv hesabı, kamunun döviz mevduatı arındırılarak yapılmalı. Yılbaşından beri kamunun döviz mevduatı ortalama 60 milyar TL düzeyinde.

- TCMB’nin döviz kaynaklarının (yükümlülüklerinin) %87’si; gerçek ve tüzel kişilerin bankacılık sisteminde yer alan döviz mevduat hesapları karşılığında tutulan zorunlu karşılıklar ve swap ile TCMB’ye aktarılan fonlar olduğu görülüyor. Yurtiçi döviz hesaplarından küçük bir oranda dahi yurtdışına veya yastık altına geçiş olduğu takdirde, döviz kurlarında sıçramalar olabilir.

- TCMB’nin pandemi nedeni yarattığı ilave para ile sene başından itibaren Rezerv Para %73 oranında artmış, tutarsal artışı 148 milyar TL. İktisatçıların bir bölümü bu para arzı artışının enflasyonu azdıracağını, bir bölümü de piyasada olan talep yetersizliği nedeni ile fiyatlardaki artışın sınırlı olacağını savunuyor. Bu tamamen hangi mal ve hizmetteki talep-fiyat esnekliğine ve arz koşullarına bağlı. Pandemi döneminde, et, süt, yumurta, vs. gibi temel ihtiyaç maddelerinin ve stoklanabilir diğer gıda ürünlerinin, temizlik ve ev içi tüketim ürünlerinin fiyatı önemli ölçüde arttı. Konfeksiyon veya ev dışında alınan hizmetler gibi ürünlerin üzerinde talep yetersizliği nedeni ile fiyat baskısı oluştu. Bir de bu işin maliyet tarafı da var, döviz kurlarındaki artış da ürünlerin fiyatlarını arttırdı. Genişleyen para arzının, temel tüm tüketim ürünlerinin (ceteris paribus) fiyatlarında artış yarattığı bir gerçek.

- Meşhur iktisatçı Milton Friedman “Enflasyon parasal bir meseledir.” demişti. Hayatta olup, bir de Türkiye ekonomisini analiz etseydi, herhalde şunu söylerdi “Fiyat değişimleri; parasal, vergisel ve gümrük tarifeleri gibi parametrelere bağlıdır”. Dikkat ediniz, fiyat değişimi diyorum, TÜİK’in yayınladığı TÜFE ya da ÜFE demiyorum.

- TL faizlere doğrudan ve dolaylı bir şekilde yapılan baskı ve para tabanının genişletilmesinin amacı, bireyleri ve tüzel kişileri TL harcamaya teşvik ve hatta zorlamaktır. Bu sayede iç talebin canlandırılarak, ekonomide iş gücüne katılım oranını arttırmak ve tahsilatı artacak dolaylı vergiler yolu ile Hazine’nin üzerindeki muazzam yükü azaltmaktır.

- İlave para tabanının yaratılmasındaki bir neden de özellikle kamu bankalarının üzerinde büyük bir yük olan inşaat ve gayrimenkul geliştirme gibi sektörlerin satışlarını kolaylaştırarak sorunlu kredilerini yönetilebilir hale sokmaktır.

- TCMB’nin düşük politika faiz politikası ve para tabanında genişlemeye gitmesinin bir nedeni de Hazine’nin üzerindeki muazzam yükü almak içindir. Hazine 2020 Ocak-Mayıs döneminde tam 82 milyar TL açık verdi. Bu rakamın içinde TCMB ihtiyat akçesinin kalanından ve bir de değerleme fonundan alınan para da var. Bu gelir makyajına rağmen 2019 yılında verilmiş olan toplam 130 milyar TL ve 2018 yılında verilmiş olan toplam 70 milyar TL açığa kıyasla 2020 ilk 5 aydaki Hazine nakit dengesinin oldukça bozulduğu görülüyor.

- Para tabanının artması ve kamu bankaları yolu ile pompalanan ucuz kredi paketleri bazı varlıklarda önemli bir fiyat artış eğilimine yol açtı. Örneğin talep gören yerleşim alanlarındaki konutlar ve otomobil/hafif ticari araç fiyatları gibi. Bu politikanın devamı ekonomide birçok dengeyi bozacak, belli varlıklarda varlık enflasyonu yaratacaktır.

Sonuç

TCMB ve Hazine verileri Türkiye’nin hızla pandemi kurallarını gevşetmesinin gerekçesini açıklıyor. Her iki kurumun üzerindeki yükün bilanço, gelir ve nakit akım tabloları üzerindeki arındırmaları yaptığımız zaman oldukça ağır olduğu görünüyor.

Bu veriler bazı iktisatçıların iddia ettiği gibi ekonomide kısa vadede 2018’e göre daha büyük bir ödemeler dengesi ve borçluluk krizi yaratacağını göstermiyor. Ancak Türkiye ekonomisinin işleyişi sermaye kontrolleri, parasal tabanın genişlemesi, kamu bankalarının teşvikli kredi paketleri, Hazine’nin yüksek açıklar vermesi gibi faktörlere daha bağımlı hale geliyor.

Bu uygulamaların yan etkileri çok yüksek: Bu politikalar ekonomide kaynak dağılımı ve prodüktivite artışı gibi kritik parametrelerin bozulmasına yol açıyor. Daha da önemlisi son derece önemli bir çıpa olan kamu bütçe dengesini ve kamu borçluluğunu bozuyor.

Yeni yazılardan haberdar olun.