Piyasalarda son iki haftadan beri yaşanan TL’nin değer kaybı çok sürpriz değildi. TL’nin değer kaybı konusunda pek çok tez yazıldı çizildi. Belli ekonomik göstergeleri izlemek ve bir model oluşturmak yaklaşan TL değer kaybını öngörmek için yeterli idi. Kurmuş olduğum modelden, seçtiğim bazı parametreler ile TL’nin pozisyonunun mevcut politikalar ile savunulmasının kolay olmadığını göstermeye çalışacağım.

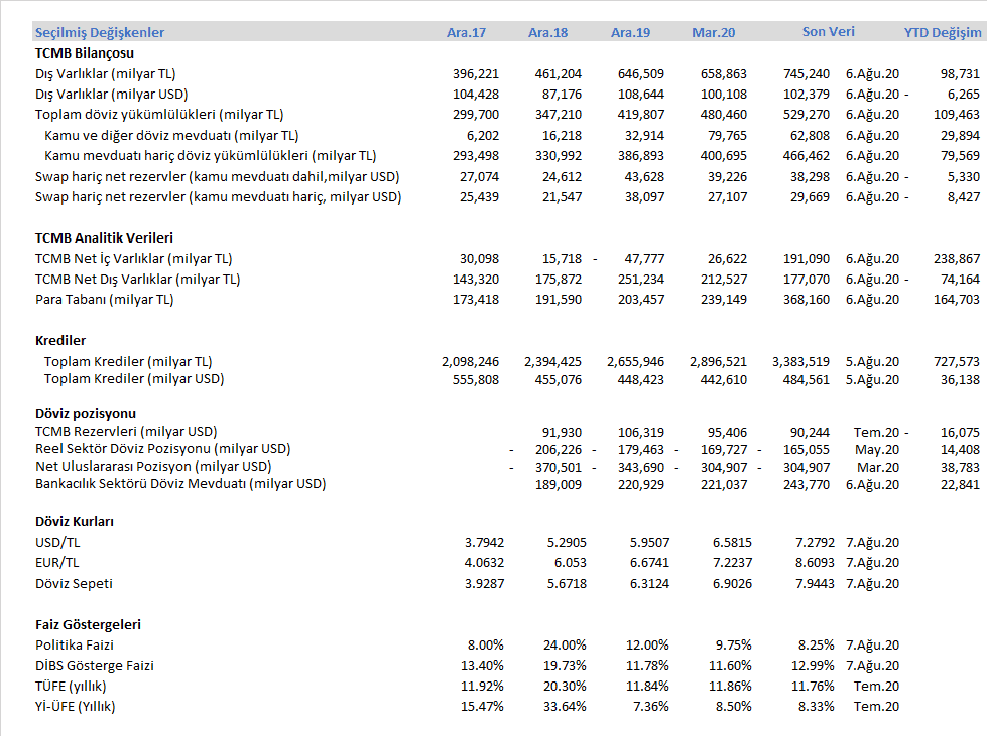

- 2020 yılı içinde TCMB’nin tahmin edilemeyecek ölçüde para yarattığı görülüyor. IMF’in meşhur para tabanı göstergesi, yılbaşına göre %81 artmış, para tabanına tam 165 milyar TL eklenmiş.

- Para tabanı göstergesi, TCMB’nin cari parasal yükümlülüklerini gösterir. Diğer bir değişle TCMB para yarattıkça yükümlülükleri artar. Elinde ve hesabında TL olan her birey ve kuruma karşı TCMB o kadar yükümlü (basit anlamda borçlu) durumdadır. Teorik olarak elinde TL olan herkes, elindeki TL’yi başka para birimlerine veya kıymetli madenlere dönebilir. Finansal kurumların pozisyon tutma olanağı kısıtlı olduğu için, bu işlemler son noktada TCMB bilançosuna yansır.

Para Tabanı= Net İç Varlıklar+Net Dış Varlıklar

- Para tabanı artarken, artan para tabanının çok daha üzerinde net iç varlıklar kalemi 238 milyar TL artmış. Net iç varlıklar kalemi de IMF’in önemli göstergeleri içinde yer alır. TCMB’nin yarattığı TL karşısında tüm ekonomik aktörlerden olan net TL alacaklarını (net TL varlıklarını) gösterir.

Net İç Varlıklar= İç Varlıklar+Değerleme-Diğer Merkez Bankası Parası-Fon Hesapları-Banka Dışı Kesimin Mevduatları-Kamu ve Diğer Döviz Mevduatları

- Para tabanı, net iç varlıklar ve net dış varlıklardan kalemlerinin toplamıdır. Net iç varlıkların sene başından itibaren artışı ve net dış varlıkların düşüşü, bir yandan para tabanı genişlerken bir taraftan da nasıl döviz rezervi yakıldığının net bir göstergesidir.

Net Dış Varlıklar= Dış Varlıklar-Bankalar Döviz Mevduatı-Dış Yükümlülükler

- Para teorisinde modern yorum, paranın ilk önce kimin tarafından yaratıldığı üzerine dayalıdır. Klasik teorisyenler paranın merkez bankaları tarafından yaratılıp, finansal sektöre aktarıldığını savunurken, modern yaklaşım paranın ilk önce bankalar tarafından kredi arzının artması ve daha sonra finansal kesimin merkez bankaları tarafından fonlandığı varsayımını öne çıkarır.

- Finansal sektörün toplam kredilerde bastığı tam gaz ile toplam krediler yılbaşından itibaren %27.5 artarken, tam 728 milyar TL kredi stokuna ilave kredi eklenmiş oldu. Bu artış tutarı para tabanı artışının neredeyse 4.4 misli, net iç varlık artışının 3 misli düzeyinde.

- Ülkenin cari hesap ve finansman dengesine gelirsek, Ocak-Mayıs 2020 döneminde (son veri) cari hesap dengesi-16.7 milyar USD olarak gerçekleşti, Ocak-Mayıs 2019 verisi 187 milyon USD ile tam dengedeydi. Ocak-Mayıs döneminde yabancı portföy yatırımları çıkışları ve finansman hareketleri ile Ocak-Mayıs 2020 döneminde tam 22.4 milyar USD kaynak yurt dışına çıkmış oldu.

- Döviz mevduat hesapları 6 Ağustos 2020 itibari ile yılbaşına göre 22.8 milyar USD artmış. Reel kesim ise kısa döviz pozisyonunu 14.4 milyar USD azaltmış. Yani kurlar artmasına rağmen ve döviz alımlarındaki verginin artmasına rağmen bireyler ve kurumlar ortaya para tabanı ve net iç varlıklar ile olan artışı fırsat bulup dövize dönmüş.

- TCMB bilançosuna yeniden dönelim. 6 Ağustos 2020 itibari ile swaplar hariç net rezervler kamu mevduatı dahil 38 milyar USD olduğu görünüyor. Kamu mevduatı yani T.C. Hazine mevduatını fiilen TCMB’nin bir döviz yükümlülüğü olarak görmek doğru değil.

- Swap dahil net rezerv hesaplaması daha karışık, çünkü bu hesaplar tam iki ay öncesi verisi ile açıklanıyor. En son veri olan 30.06.2020 verisine göre 1 yıla kadar olan vadede -54.4 milyar USD yabancı para çıkış gerektiren YP swap yükümlülüğü var. Türkiye’nin az sayıda saygın ekonomistleri arasında yer alan Dr. Mahfi Eğilmez swap yükümlülüklerini 120 gün vadeye kadar alınması taraftarı ancak benim yaklaşımım 365 gün vadeye kadar swap yükümlülüklerinin alınması yönünde. Bu durumda Haziran verisinin Ağustos’ta da beş aşağıya beş yukarı geçerli olduğunu varsayarsak swaplar ve kamu mevduatı dahil net rezerv -16 milyar USD’a kadar geriliyor.

- Sermaye kontrollerinin geçerli olduğu bir ülkede net rezerv hesaplamak, matematik antrenmanı yapmaya benziyor. Yukarıdaki hesabı okuyucularıma kendi modellerini kurmaları için açtım. Dolaylı sermaye kontrollerinin hedefi yurtiçi bankalarda dolarizasyon ile büyüyen döviz mevduatlarını zorunlu karşılıklar ve TL-YP swapları ile TCMB’ye döviz kaynağı sağlamak olduğunu biliyoruz. Bu nedenle döviz mevduat hesaplarının bir bölümü bu araçlar ile TCMB rezervine katkıda bulunuyor. Bu neden ile net döviz rezervi yerine brüt döviz rezervini, Katar ile yapılan 15 milyar USD tutarındaki bir bacağı riyal bir bacağı TL olan swap tutarı arındırılarak kullanmalıyız.

- Artan para tabanı ile beraber, düşük tutulan TL faizler, TL sabit getirili enstrümanların getirisini TL’nin dış değer kaybına göre negatife çekmiş oldu. Artan likidite ve negatif TL faiz kuru eninde sonunda yukarıya çekecekti. Döviz kurlarının yükselişi aşağıdaki nedenler ile gecikti:

- Sermaye kontrolleri ve vergi düzenlemeleri

- TCMB’nin kamu bankaları üzerinden rezervler ile dövize müdahalesi

- Zorunlu karşılıklar, net aktif rasyosu ve swap işlemleri

Merkez Bankası son önlemler ile döviz kurlarını kontrol altına alabilir mi?

İlk önce önlemlere göz atalım:

- TCMB, piyasa yapıcı bankalara açık piyasa işlemleri ile (APİ) verdiği likiditeyi sona erdirdi. Bu çok önemli adım çünkü TCMB’nin son veri itibari ile APİ ile 218 milyar TL piyasadan alacağı mevcut.

- TCMB daha önce yabancı para zorunlu karşılıklarını 300 baz puan arttırarak, rezervlerini bu yolla güçlendirmeyi hedeflemişti.

- BDDK, TCMB ve bankalar bir araya gelerek net aktif rasyosu konusunda toplantı yapmışlardı. Bu toplantı sonrasında mevduat bankalarının hedef tutturma oranı %100’den %95’e, katılım bankalarının hedef tutturma oranı da %80’den %75’e indirildi.

- TCMB piyasayı ortalama fonlama faiz tutarını arttırdı. Bu faiz 16 Temmuz’da %7.34 iken 10 Ağustos’ta %8.32’ye çıktı.

- Kamu bankaları taşıt ve konut kredilerindeki faiz oranı arttırdı. Kredi verme koşullarını sıkılaştırdı.

Tüm bu önlemler, özellikle TCMB’nin APİ limitlerini sıfırlaması başta olmak üzere, yerinde olmasına rağmen, doğrudan politika faizi artışının ve Hazine’nin kapsamlı bir yurtdışı borçlanma programı oluşturmasının yerini almayacaktır.

Üstelik parite aynı kalmak kaydı ile, USD/TL’nin 7.20 üzerinde kapandığı her gün, döviz sepetinin yeni bir taban oluşturacaktır.

Pandemi döneminde TL’nin değerinin savunulması; gerek enflasyonun kontrolü daha önemlisi de yüksek reel sektör kısa döviz pozisyonu nedeni ile oldukça kritiktir. Normal bir ekonomik ortamda ve reel sektör pozisyon açığının yüksek olmadığı bir ekonomide TL’nin değerini düşük tutarak, 1950-1960’larda Batı Almanya ve Japonya ile 1970-1980’lerde G. Kore kalkınma modelini uygulamayı savunurum. Ancak şu anda ve kısa vadede uygulanması gereken, orta vadeli uygulanması gereken politikanın tam tersidir.

Doğrudan faiz silahının zaman kaybetmeden kullanılmaması halinde, birkaç ay içinde faiz arttırmanın etkisi de azalacaktır. Şu an likidite daraltılması ile beraber en az 400 baz puan faiz artışı işleri yoluna koyabilir. Likidite daraltılması üzerine 150-200 baz puan artış durumu idare etmeye yarar.

Faiz arttırmanın büyüme ve Merkezi Yönetim bütçe dengesi üzerindeki olumsuz etkisi, kur şokunun reel sektör üzerindeki etkisi ile kıyaslanamaz üstelik kur şokunun sebep olacağı sistematik zararın önemli bir bölümü yine kamu konsolide dengesine geçiş yapacaktır.

Burak Köylüoğlu

Yeni yazılardan haberdar olun.