Türkiye ekonomisi 2018 son çeyreğin aksine 2019 yılının son üç ayına daha sakin bir ortamda giriyor. Bu nisbi sakinliğin nedeni 2018 Ekonomik Krizi’nin son bir yılda yaratmış olduğu fırtınanın kendi doğal seyrinde hafiflemesinden kaynaklıdır.

Eylül sonunda Yeni Ekonomik Program açıklandı. Bu programın hedefleri 2020-2022 döneminde GSYH büyümesinin %5 olacağı, cari dengenin 2022 yılında denk olacağı şeklinde ifade edildi. Programda, enflasyonun da düşme eğilimine devam ederek 2020’de %8.5, 2021’de %6.0 ve 2022’de %4.9 olarak gerçekleşeceği varsayılıyordu.

Türkiye’nin iktisadi tarihinde cumhuriyetin ilk dönemi hariç olmak üzere; hep beraber büyümenin %4’ün üzerinde, enflasyonun %7’nin altında ve cari açığın dengeye yakın olduğu bir dönem yaşanmadı. Bu sonucun alınabilmesinin tek koşulu, reel sektörde üretilen mal ve hizmetlerde kısa vadede devrimsel bir katma değer artışı yaşanması ve bu katma değer artışının önemli bir ihracat artışına dönüşmesidir.

World Economic Forum’un yayınlamış olduğu ülkelerin rekabetçilik gücünü ölçen World Competitiveness Indeks raporuna göre, 2018-2019 döneminde Türkiye’nin rekabetçilik alanında Kolombiya, Yunanistan, Kazakistan gibi ülkelerin gerisinde kalarak 61. sırada yer aldığı düşünülürse, önümüzdeki üç yılda bu yüksek katma değer artışının nasıl olacağı konusunda önemli bir belirsizlik var. Kısacası Türkiye’nin önümüzdeki üç yılda bir Tayvan veya Güney Kore’ye dönüşebileceğini düşünmüyorum.

Son dönemde ekonomik verilerin oluşturma yöntemi ve süreci konusunda da belli tartışmalar var. Bu verilerin kendi içindeki tutarlılığını ve ekonominin nereden nereye gittiğini görmek için tüm verilere bir arada bakmak gerekiyor.

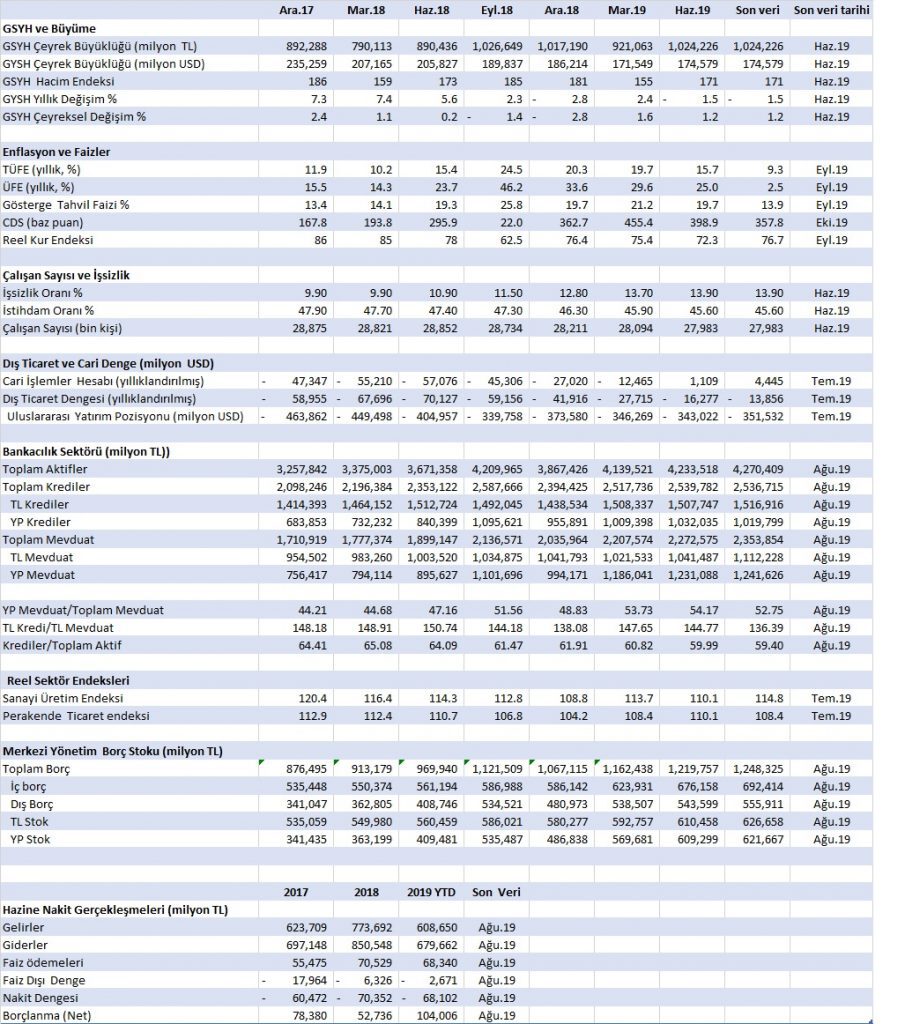

Veriler, Türkiye’nin 2018 Ekonomik Krizi içinde ne kadar sarsılmış olduğunu açıkça gösteriyor. Krizin ilk vurduğu yer doğal olarak GSYH büyümesi olmuş. Ülkelerin GSYH büyümesi yerel para cinsinden ölçülmesine rağmen, ülkelerin GSYH kıyaslaması USD üzerinden yapılır. Türkiye’nin USD cinsinde 2017 son çeyreğinde üretmiş olduğu GSYH oranına 2019 son çeyreğinde ulaşılması mümkün görünmüyor.

Bir başka mesele de para politikasının “ölçülen enflasyon” çıpasına göre şekillendirilmesidir. TCMB’nin 12 Eylül 2019’da yapmış olduğu faiz indirimini yaparken, “ön yükleme” alanı ile hareket ettiğini belirtmiş olması, TL faizlerde hızlı bir düşüşün para politikasının temel hedefi olduğunu gösteriyor. TL politika faizindeki düşüşte ısrar edilmesinin iki önemli nedeni bulunuyor. Kamu kesimi ekonomik krizi hafifletmek için önemli boyutta kamu harcamalarını arttırmış durumda. Ayrıca kamu bankaları son üç senede kredi piyasasında neredeyse piyasa yapıcı rol oynar duruma geldi. Kamu bankalarının yükünü azaltmak için TL faizleri düşürmekte ısrarcı olunuyor.

Kamu bankalarının tüm çabasına rağmen toplam kredilerde son 4 çeyrekte nominal artış çok sınırlı ve hatta reel olarak küçülme var. Bu tablo TL kredilerde daha da kötüleşiyor. Ekonominin büyümesi için özellikle TL kredilerin büyümesi gerekiyor.

TL faizlerdeki düşüşte ısrar edilmesinin başka bir nedeni de kamu nakit dengesindeki bozulmanın hızlı bir şekilde kamu borç stokuna yansımaya başlamasıdır. Ekonomik kriz vergi gelirlerinde zayıflama yarattığı gibi vergi gelirlerindeki tahakkuk ve tahsilat oranlarını da bozdu. Diğer bir deyişle muhasebe anlamında vergi gelirleri ithalatın azalması, iç satışlardaki durağanlık, doğrudan vergi matrahlarında gelir ve karın düşmesi ile reel anlamda zayıflarken, zayıflayan vergi tahakkukunun nakden tahsilat oranı da düştü. Bu yansımayı merkezi yönetim borç stoku kalemindeki eğilim ile gözlemliyoruz.

Aynı zamanda TL faizlerin düşüşü ile, reel sektörün taşımakta olduğu finansal borçları daha kolay yönetebileceği varsayılmaktadır. Ancak reel sektörün temel sorunu finansal borçlarını servis etmek değildir.

Büyük ekonomik krizler genel olarak finansal krizlere dönüşür. Finansal krizler ekonominin zayıf noktalarına yayılır. 1994 Ekonomik Krizi, bir kamu maliyesi ve kısmen bankacılık krizi idi. 2001 Ekonomik Krizi, bir bankacılık ve kısmen kamu maliyesi krizi olarak gerçekleşti. 2008 Ekonomik Krizi ise temel olarak bankacılık sektörünü de etkileyen önemli bir reel sektör krizidir. Uzun yıllardan beri kurumsal yönetim anlamında gelişememiş, yüksek kaldıraç ile hızlı büyüyen ama verimlilik ve prodüktivite artışında geri kalmış reel sektörün son ekonomik kriz sonucunda derin bir finansal krize girmiş olması basit bir neden-sonuç ilişkisinin parçasıdır.

Bankacılık sektöründe reel anlamdaki sorunlu kredilerin büyüklüğü ve toplam içindeki payı halen oldukça tartışmalıdır. Resmi olarak karşılık olarak ayrılan kredilerin yanı sıra, yapılandırılmış kredilerin boyutu ve canlı olarak görünen ve aslında sorunlu hale gelmiş olan kredilerin tutarı da dikkate alındığında, sektörün ağır bir yük taşıdığı kolaylıkla söylenebilir. Son zorunlu karşılıklar kararnamesi dahi bankacılık sektörünün (kamu bankaları hariç) kredi büyümesini teşvik edemediyse, sorunun kaynağı taşınan NPL (non performing loans) rakamının büyüklüğüdür.

Genel olarak, finansal sektörün bilanço anlamında büyümesi, sorunlu kredilerin toplam içindeki payını düşüreceği gibi, şu an kabul edilemeyecek ölçüde düşük ve ekonomik zarara denk gelen düşük karlılık ve özvarlık karlılığını da düzeltebilir idi. Kredilerin bütün bu şartlara karşın büyüyememesini yansıtan tek bir gerçek var: Reel sektörde kredi kullanarak yatırım yapacak ve/veya operasyonlarını sağlıklı yürütecek kurum sayısı yeterli değil.

Düşük enflasyonu çıpa olarak kullanarak, TL faizleri düşürmenin en önemli riski, TL’nin döviz sepeti karşısında ani bir değer kaybına uğramasıdır. Yabancı portföy yatırımcısı, enflasyon ve TL faiz düzeylerini kıyaslamaz. TL’deki faiz getirisini, TL’nin değer kaybı riski ve ülke riski ile kıyaslar. Ülke riskini ölçen 5 yıllık CDS’ler 300 baz puanın üzerinde iken, TL faizleri hızla indirmek sistematik riskleri arttırabilir. Bu tabloyu tamamlayan başka önemli bir değişken de yurtiçi mevduatlardaki yüksek dolarizasyon oranıdır. Değerli ve kısıtlı TL tasarruflara, düşük veya negatif reel faiz vermek iyi sonuç vermeyebilir.

Ekonominin güçlü yanlarına gelirsek, ekonomik küçülme ve durgunluk Türkiye’nin tasarruf açığını sembolize eden cari hesaplarını dengeye getirmiştir. Ancak bu denge, ihracattaki yukarı ivmeden çok, ithalatın keskin bir şekilde daralmasından kaynaklıdır.

Kamu maliyesi, yüksek nakit açıklarına rağmen nispeten ekonomin sağlam kalmış taşıyıcılarından biridir. Ancak hazine nakit açığının büyümesi ve sosyal güvenlik sisteminde bozulma ileriki yıllarda devam eder ise bu çıpa kaybedilir ve bu değişkenler daha büyük bir sorunun başka bir parçası haline gelebilir. Üstelik kamu maliyesi üzerinde yapılan klasik analizlerde, ileri vadeli taahhütlerin etkisi hesaba katılmamış olduğunu not düşmekte fayda var.

Bankacılık sektörü 2001 Ekonomik Krizi sonrasında bir devrim geçirerek, sağlam ve muhafazakâr temellere dayandırılmıştı. Bugün ekonomi politikasının en sağlam payandalarından biri de sektörün üzerine dayandığı bu prensiplerdir. Bu prensipler Neo-Keynesyen politika çerçevesinde bir parça gevşetilmiş ve bankalara sorunlu kredilerini yönetebilme anlamında önemli bir alan bırakılmıştı. Ancak 2018 Ekonomik Krizi’ni tetikleyen reel sektördeki verimlilik ve prodüktivite sorununun üzerinde krizin getirdiği sistematik zarar da eklenince, kredi portföyünün niteliğinde kayda değer bir bozulma gerçekleşti.

Türkiye’nin bu ekonomik krizi tedavi etmesi için Neo-Keynesyen politikaları uzun süreli devam ettirmesi olanaklı değildir. Neo-Keynesyen politikaların başarılı olduğu ülkeler, hard currency yaratan ve/veya cari hesaplarda fazla veren ülkelerdir. Ekonomik krizin kalıcı bir şekilde tedavi edilebilmesi için reel sektörün tedavi edilmesi ve bu tedavinin 2001 Ekonomik Krizinde bankacılık sektörüne yapıldığı gibi tamamen bilimsel bir temele oturması gerekir. Bu tedavinin yan etkileri yapıcı yıkımın işlemesine izin verilmesi yani bir çok kurumun ilgili sektörlerden çıkışı ve yükselen işsizlik olacaktır. Sorunlu kredilerin bilançodan çıkarılması, sorunlu kredilerin paketlenerek menkul kıymet haline getirilmesi, sorunlu kurumların varlıklarının satışı, hangi kurumların tasfiye edileceğinin belirlenmesi ayrı bir uzmanlık alanıdır.

Hali hazırdaki durumda ise en büyük risk TL’nin yurtiçi ve yurtdışı yatırımcılar tarafından Ağustos 2018 ve Mart 2019’da olduğu gibi satılması veya TL’deki kısa pozisyonların artışıdır. Döviz sepetinde ani bir değer artışı çok daha farklı boyuttaki sorunları masaya getirecektir.

Burak Köylüoğlu

Düzenleme: Bu yazıyı 5-6 Ekim 2019 tarihinde kaleme aldım. Yazıyı 7 Ekim akşamı düzenlerken, Donald J. Trump’ın attığı şu tweet https://twitter.com/realDonaldTrump/status/1181232249821388801 ile TL değer kaybetmeye başladı.

Yeni yazılardan haberdar olun.