2008 Küresel Ekonomik Krizi öncesi VIX, TED Spread, LIBOR-OIS gibi göstergeler yaklaşmakta olan krize ışık tutarak, sadece ekonomi uzmanlarının izlediği kavramlar olmaktan çıktı.

Bu kavramlar; makroekonomik eğilimlerin, mikroekonomiyi nasıl, ne zaman ve hangi boyutta etkileyebileceğini anlamaya yarayan bir dizi göstergenin başında yer alır hale geldi.

Bu yazımın konusu piyasa riskini (market risk) ölçmeyi hedefleyen bu üç göstergenin işleyişi üzerinedir.

Ekonomik krizler, jeoloji ve inşaat mühendisliğinin yakından ilgilendiği deprem bilimine çok benzer. Faylarda biriken enerji boşalması gibi, küresel veya yerel ekonomideki dengesizlikler karmaşık bir süreçte birbirini etkileyerek sektörel, yerel ya da küresel bir krizi tetikleyebilir. Depremlerin aksine, ekonomik çalkantıların her zaman öncü göstergeleri olur. Nitekim 1929 Büyük Buhranı öncesindeki çeşitli emtia gruplarındaki fiyat düşüşü eğilimi önemli bir gösterge olmasına rağmen, bu eğilim nasılsa göz ardı edilmiştir. Oysaki emtia fiyatları çökerken, başta New York Borsası olmak üzere, hisse senetleri çılgın fiyat kazanç (price earnings ratio) oranlarından işlem görüyordu. Hammadde girdilerinin fiyatı çökerken, hisse fiyatlarının ralli yapması çelişkisi, Büyük Buhran ile çözüldü. 1929 Büyük Buhran sonrasında hammadde fiyatları ve hisse değerleri el ele bir spiral şeklinde düşmeye başladı.

2008 Küresel Ekonomik Krizi’nin en önemli öncü göstergeleri arasında finansal piyasalardaki rahatsızlığı gösteren VIX, TED ve LIBOR-OIS gibi göstergeler ön plana çıktı. Özellikle VIX endeksi o dönemde çokça konuşuldu ve yorumlandı. Bu göstergeleri tek tek beraber analiz edelim.

VIX

VIX; dünyanın en büyük opsiyon borsası olan Chicago Board Options Exchange bünyesinde hesaplanan, hisse senetlerinin ileri vadeli alım (call) ve satım (put) opsiyonlarının kullanılarak hisse senedi piyasasında ileriye yönelik bir çalkantı olma olasılığını tahmin eden bir modeldir.

VIX, 2005’den beri küresel anlamda en büyük endeks olan S&P 500 Endeksi üzerine oluşturulmuştur. VIX’in mantığı oldukça basittir. S&P 500 hisseleri üzerine yazılacak alım ve satım opsiyonlarının prim değeri modelin temel verisidir. Eğer piyasa oyuncuları ileri vadede daha yüksek bir risk ve çalkantı bekliyorsa, opsiyon primleri yükselir. Risk algısı düştüğü zaman opsiyon primleri de düşer. Sonuçta opsiyon satan taraf, risk algısı yüksek ise piyasada daha yüksek prim ile opsiyon satmak isteyecek, alıcılar da daha yüksek prim ödemeye razı olarak risklerini opsiyon alarak kapatmak isteyecektir.

Türev ürünler piyasasına yabancı olanlar için alım ve satım opsiyonlarını bir cins sigorta poliçesi olarak düşünmelerini öneririm. Konuyu bir analoji ile açalım. Eğer bir ülkede oransal olarak ticari alacak sigortalarının primleri yükseliyorsa, bu ülkede ödeme ve tahsilat zincirindeki risk de yükselmiş durumdadır. Sigorta kuruluşları primlerini yükseltmesine rağmen, alacak sigortasına olan talep artıyorsa o zaman piyasanın beklentisi hâlihazırda kötü olan piyasa koşullarının daha da kötüleşeceği yönündedir. Bu önermenin tersi de geçerlidir.

VIX’in en önemli yönü milyonlarca opsiyon işleminin ağırlıklı ortalaması ile göstergenin hesaplanmasıdır. Örneğin VIX, 20 değerinde ise, S&P 500 Endeksinin 1 yıl içinde +/- %20 bandı içinde kalacağı ve bunun normal dağılım yöntemi ile %68.27 (tek standart sapma ile) olasılık ile gerçekleşeceği anlaşılabilir. Genel olarak VIX’in 20 değerinin altında olması, sağlıklı bir piyasa oluşumuna işaret eder. Otuzun üzerindeki değerler ise piyasa oyuncularının ileri vadede çalkantılı bir piyasa beklediklerini ifade eder. Eğer S&P 500 değer ve işlem hacmi anlamında dünyanın en büyük hisse endeksi ise, VIX’in yüksek değerlere ulaşması küresel bir ekonomik sorunun varlığını gösterebilir. VIX’in 29 Mart 2018 Cuma kapanışı 19.97’dir. VIX endeksinin rekoru 2008 Küresel Ekonomik Krizi’nin en derin hissedildiği tarih olan 19 Ekim 2008’de 79.13’tür. 11 Eylül 2001 terör saldırılarında ise 42.66 düzeyini görmüştür.

2018 yılı başından itibaren VIX endeksinde bir hareketlilik görünmektedir. Bu hareketliliğin sebebi ABD Merkez Bankası’nın 2018 ve 2019 yıllarında kaç defa faiz arttıracağı konusu ve Trump yönetiminin yeni gümrük tarifeleri koyma hamleleridir. Bu iki temel korkunun yarattığı çalkantı ile VIX 4 Şubat 2018 tarihinde bir anda 29 düzeyine çıkmıştır.

Kaynak: Chicago Board Options Exchange/Federal Reserve Bank of St. Louis

VIX’in düşük olması da aşırı iyimserlik göstergesi olsa da, aşırı iyimserliğin sonrası da pek iyi olmamaktadır. Meşhur (ve gerçek) ayakkabı boyacısı hikâyesini yinelemekte fayda var.

“Joe Kennedy, 1928 Aralık ayında âdeti olduğu üzere işyerine gitmeden önce ayakkabılarını boyatır. Boyacı çocuk ile sohbet ederken, çocuk Kennedy’e Hindenburg senedini almasını söyler. O anda Kennedy’nin zihninde bir şimşek çakar. Kısa bir süre içinde elindeki hisselerin tamamını satar. Hâlbuki NYSE rekorlar kırmaktadır. Satma kararının gerekçesini şöyle ifade eder: Eğer boyacı çocuk dahi sana hisse tüyosu veriyorsa, artık hisseleri satma zamanıdır. Boğa pazarı çoktan bitmiştir.”

Bu arada Joe Kennedy, ileride ABD Başkanı olacak John F. Kennedy’nin babası, meşhur Kennedy ailesinin, aile reisidir. 1929 Büyük Buhranı’na elindeki serveti kaybetmeden, elinde nakit ile girecektir.

VIX’in çok düşük değerler alması da, aşırı iyimserliğin işaret ettiği bir balon oluşumunu gösterebilir. Veya 2008 Ekim’inde olduğu gibi çok yüksek bir VIX değeri, düşük fiyattan hisse toplama sinyali verebilir.

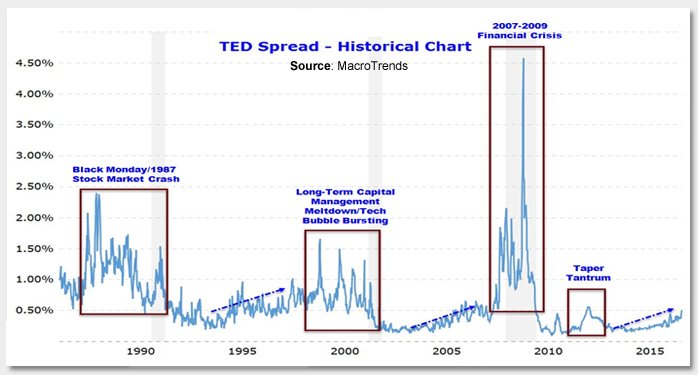

TED Spread

TED Spread, günümüzde 3 aylık ABD Hazine bonoları ile 3 aylık USD LIBOR farkını inceleyen bir göstergedir. Kısa vadeli bankalar arası borç alma ve verme faizlerinin, default riski olmayan bir enstrüman olan 3 aylık ABD Hazine bonolarından ne kadar saptığını analiz eder. Eğer bu fark açılıyorsa, finansal piyasada algılanan risk de artıyor anlamındadır. Lehman Brothers battıktan hemen sonra bu fark 450 baz puan yani %4.5 gibi inanılmaz bir orana yükselmiştir. Hatırlanırsa 2008-2009 döneminde fon fazlası olan bankalar, bankalar arası piyasa üzerinden kredi açmak yerine merkez bankalarına ve hazine enstrümanlarına paralarını park etmiştir. Avrupa’da da Avrupa Borç Krizi’nin başlaması ile bankalar arası işlemler hızla bozulacak, 2010 yılında bankalar arası işlemlerin faizi ile EUR LIBOR ve Euribor farkı açılacaktır.

Kaynak: Federal Reserve Bank of St. Louis

Hatırlanırsa Türkiye’de de 2000 yılı son çeyreğinde, TCMB’nin uyguladığı repo faizi, piyasada oluşan DİBS faizi ile bankalar arası borçlanma faizleri arasındaki fark iyi açılmış ve bankalar arası piyasa, fon ihtiyacı olan bankaların ihtiyacını karşılayamaz olmuştu. Nitekim bu sürecin sonu Şubat 2001 krizi oldu. 21 Şubat 2001 günü bankalar arası piyasada gecelik %6200 gibi oranlar ile işlem yapılırken, tahvil piyasasında %155 gibi faiz oranından fiyatlama yapılıyordu. Gecelik %6200 bankalar arası faiz oluşumu, sektörün içindeki çürük elmaların fazlalığından kaynaklı idi.

Dolayısı ile risksiz kabul edilen hazine bonoları ile bankalar arası piyasa arasındaki faiz farkı finansal sektörün risk algısını gösteren bir ayna rolü oynar.

2018 yılbaşından itibaren TED Spread göstergesinde belli bir artış gözlemlenmektedir. 2017 sonunda %0.32 olan fark, Mart sonunda %0.58’e kadar yükselmiştir.

LIBOR-OIS Spread

Bu gösterge de Libor ve Overnight Indexed Swap faiz oranları arasındaki farkı ölçer. Overnight Indexed Swap (OIS) ise çeşitli vadelere göre günlük faizden hesaplanan bileşik swap maliyetidir. Faiz swap işlemleri genel anlamda değişken faiz ile sabit faiz nakit akışlarının iki kurum arasında karşılıklı yer değiştirmesi ile yapılır. Faiz swapları ile taraflar hedefledikleri faiz ödeme şeklini uygulama olanağı bulur. LIBOR-OIS farkının açılması bu anlamda “TED Spread” göstergesi gibi bankalar arası işlemlerin genel sağlığı açısından önemli bir fikir verir. 2017 yılı sonunda 3 aylık LIBOR-OIS farkı 27.83 baz puan iken Mart 2018’de bu fark 50 baz puanı aşmıştır. Ocak 2018 sonu itibari ile kısa süreli oluşan ABD bütçe krizinin bu farkın açılmasında etkisi vardır. Ancak asıl etki FED’in bilançosunun daralması ve faizleri arttırma politikasından kaynaklanmaktadır.

Kaynak: Bloomberg

Aslında 2018 yılı başından beri küresel piyasalardaki inişli çıkışlı durum, küresel ekonominin yeni bir safhaya girdiğini göstermektedir. Gelişmiş ülkelerde büyüme toparlanır, enflasyon sağlıklı düzeylere doğru yükselirken artık hasta neredeyse iyileşmiş gibi görünmektedir. Bu yazının konusu olan VIX, TED spread ve LIBOR-OIS göstergeleri nispeten kötüleşse de böyle bir geçiş döneminde bu eğilim makuldür.

Faizlerin ve volatilitenin artması esas olarak Türkiye başta olmak üzere gelişmekte olan ülkeleri etkileyecektir. 2008’den beri küresel ekonomilerin paraya boğulması, gelişmiş ülkelere ekonomilerini elden geçirme ve hayatın her dalında önemli yenilik ve reformları getirmiştir. Bu dönemde ilk defa petrol ve fosil yakıtlara dayalı enerji politikalarının alternatifleri üretilmiş, bilgi tekniği ve mühendisliği konusunda önemli adımlar atılmış ve ortaya yeni bir üretim konsepti çıkmıştır. Gelişmekte olan ülkeler ve özellikle Türkiye son 10 yılı bu anlamda iyi değerlendirememiştir.

Paranın maliyetinin artacağı bir dönemde Türkiye’de faizler düşmeyecek, işletme sermayesi finansmanı ile kamu kaynağı ile desteklenenler hariç, yatırımlar eskisine göre daha yüksek maliyetler ile yapılır duruma gelecektir. Diğer bir deyişle, bu yazıda tanıtmış olduğum göstergeler kurumsal finans yönetimi anlamında dikkat ile izlenmesi gereken parametreler olacaktır.

Burak Köylüoğlu

Yeni yazılardan haberdar olun.