Türkiye’de faiz oranları konusu her zaman tartışma konusu olmuştur. İktidardaki baskın görüş yüksek faiz düzeyinin enflasyonun ve ekonomideki sorunların başlıca sebebi olduğu yönündedir. Bu yaklaşım,Türkiye ekonomisindeki sorunları tek bir değişkene indirgeyerek, bu değişken özelinde çözülebileceğini varsaymaktadır. Diğer yandan ekonomik sorunlar ender olarak tek bir değişkene bağlı olarak oluşur.

Bu yazı, Türkiye’deki yüksek faiz düzeyinin nedenlerini analitik bir bakış açısı ile incelemeyi hedeflemektedir.

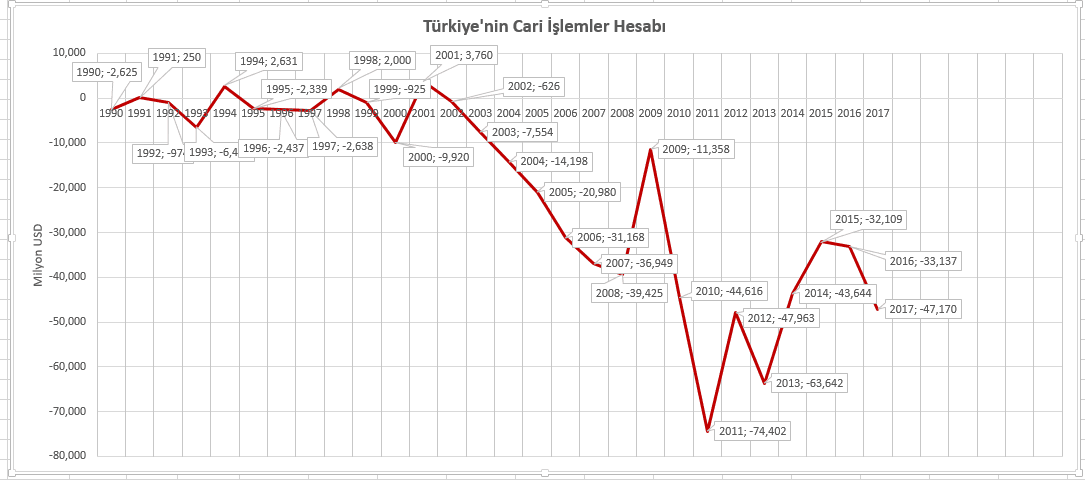

Türkiye’nin yüksek faiz sorunu, süregelen cari açık sorununa dayanır.

Ekonomi teorisi; bir ülke para biriminin diğer para birimlerine karşı olan göreceli pozisyonunu, o ülkenin cari pozisyonuna, yerel paraya uygulanan reel faiz oranına ve döviz cinsinden fon akımlarına bağlı olduğunu ifade eder.

Türkiye ekonomisinin en önemli yapısal sorunlarından biri şüphesiz olarak, yüksek cari açık ile çarklarını çevirmesidir. Diğer bir deyişle birikimli giden cari açık profili önemli tasarruf açığına eş değerdir.

Türkiye’nin bu sorunu 1989-1990 yılında tam konvertibiliteye geçmesi ile başlamıştır.

Konvertibiliteye geçmek ve sermaye sınırlamalarını kaldırmak prensip olarak doğru bir karar olmasına rağmen, bu değişimin zamanlaması bir o kadar yanlıştır. Tam konvertibiliteye geçiş ile cari açığa dayalı büyümenin yolu açılmıştır. Diğer yandan Çin ve Güney Kore gibi ülkeler (ve daha önce Japonya) cari fazla elde etme olanağı elde ettiği dönemde bu önemli değişimi gerçekleştirmiştir.

Adalet ve Kalkınma Partisi 2002 yılında iktidara geldiğinde, 2001 krizi ardından uygulanmış olan acı( ve klasik) IMF reçetesinin prensiplerini, 11 Eylül 2001 terör saldırıları sonrası ABD’nin gevşettiği para politikasının etkileri ile birleştirdi. Türkiye, bu sayede 2002-2008 arasında yüksek büyüme ve düşen kamu borcu ile ekonomik anlamda başarılı olarak yorumlanan bir ekonomik çizgiye kavuştu. Ancak bu ekonomik başarı, Türkiye’nin en önemli ekonomik sorunu olan cari açık sorununu çözmediği gibi; bu sorunu daha da derinleştirdi.

2008-2013 arasındaki dönem ise 2008 Küresel Ekonomik Krizi tedavi etmeye yönelik, gelişmiş ülkelerin parasal genişlemeye yönelik QE ve QQE politikaları ile biçimlendi. Bu dönem, cari açığı azaltacak ve cari fazlaya dönüştürmek için yapısal reformların uygulanabileceği son fırsat idi. Bu fırsat da maalesef tam değerlendirilemedi.

2013 Mayıs ayından itibaren tüm küresel ekonomik dengeler; FED’in artık parasal genişlemeye son vereceğine yönelik açıklaması ile değişti. Artık rezerv paraların bol miktarda ve düşük faiz ile ulaşılabildiği dönem kapanıyordu.

Türkiye’nin en önemli şansızlığı dünyada paranın ucuz ve bol olduğu iki dönemde (2002-2008 ve 2009-2013) cari açık sorununu çözememiş olmasıdır. 2013 Mayıs ayından sonra, cari açık sorunu, kaynak sorununa dönüşerek TL faizleri yükseltecektir.

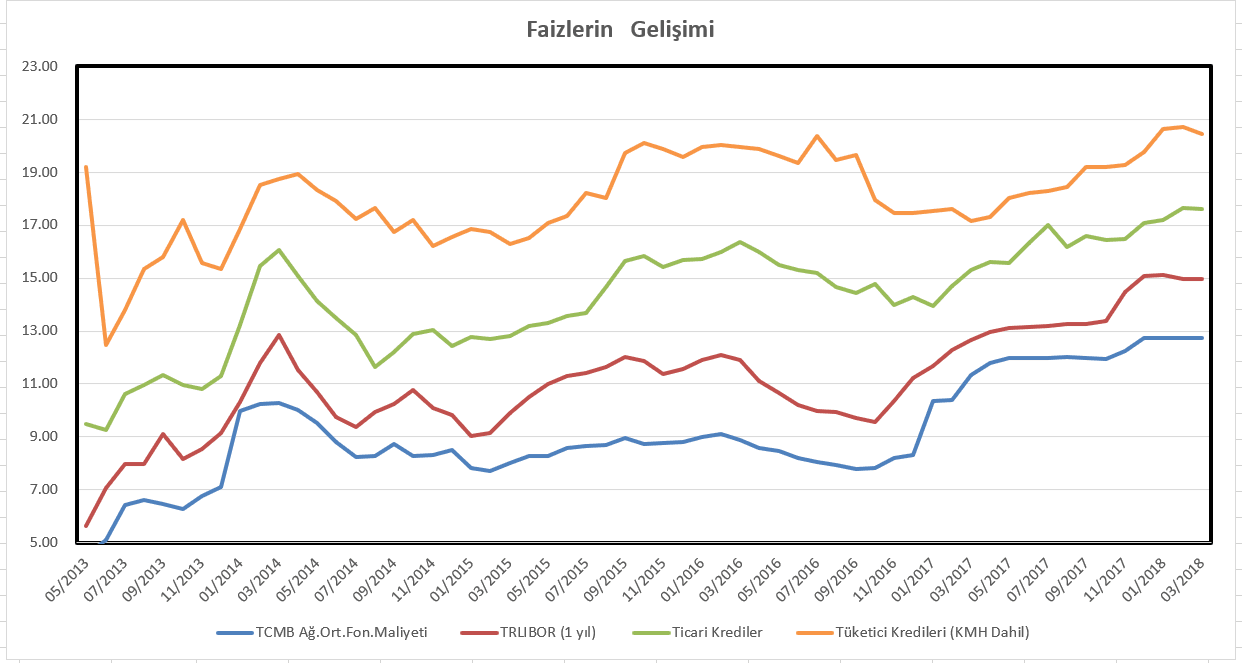

Kaynak: TCMB

Faizlerin yükselişinin dönüm noktası 2013 “Taper Tantrum” olayıdır.

Dünya ekonomisindeki önemli dönüm noktalarından biri, FED ’in 2008 sonrasında uyguladığı parasal genişlemenin sonuna geldiğini açıklamasıdır. Bunun basitçe anlamı parasal genişlemenin hızının azalarak duracağı ve daha sonraki aşamada ise parasal genişleme ile büyümüş olan merkez bankası bilançosunun küçültülme sürecidir. Bu sürece aynı zamanda kademeli faiz artışı eşlik edecektir. Diğer bir deyişle Türkiye gibi cari ve tasarruf açığı olan ülkelerin döviz borçlanma olanakları, hem parasal genişlemenin tersine dönmesi, hem de küresel faiz artışı ile 2013-2018 döneminde olumsuz yönde etkilenmiştir.

Döviz dengesindeki açık, yukarıda belirttiğim üzere doğal olarak TL faizinin yüksek tutulmasını gerektirmiştir. Faiz hadlerinin 2013 Mayıs’tan itibaren nasıl yükseldiğini aşağıdaki verilerden görebilirsiniz.

Kaynak: TCMB ve TBB

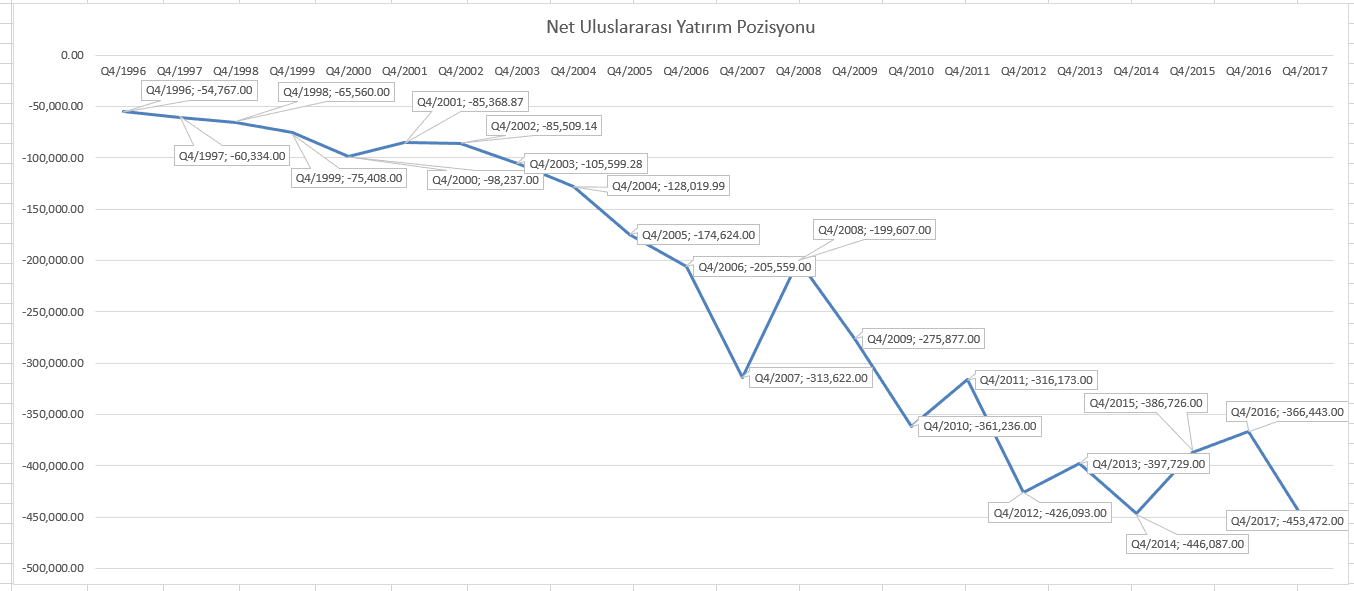

Yüksek cari açığa sahip bir ekonomi, tasarruf açığını finanse etmek için yerel paraya yüksek faiz vermek zorundadır.

Yüksek cari açığa sahip bir ülkenin önünde iki seçenek vardır: Ya cari açığı kapatacak yapısal reformları yapması gerekecek, ya da cari açığın devam etmesine göz yumarak, yabancı fon girişini sağlayabilmek için yerel para faizini reel anlamda yüksek tutmak durumundadır.

Bu süreçte eğer yabancı yatırımcı TL faiz getirisine karşın daha az kambiyo zararına katlanıyor ise, elde ettiği net kazancı diğer ülkelerdeki getiriler ile kıyaslayarak tercihlerini şekillendirir. Yüksek faiz hem döviz kuruna baskı yapar, hem de yüksek TL faiz getirisi sağlar. Hatta yabancı yatırımcı bazı dönemlerde hem döviz kurlarındaki düşüşten hem de elde ettiği TL faizden çifte para kazanır.

Bu yatırım yöntemine kısaca “carry trade” diyoruz. Carry trade kazancını yabancı yatırımcıya vererek, cari açığı finanse etmek ekonomiye mutluluk hapı vermek gibidir. Bu ortamda herkes mutludur. Tüketici ucuz döviz ile ucuz ithal mallara erişir, yabancı yatırımcı yüksek getiri elde eder, şirketler üstüne basılmış kurları görerek düşük faizlerden bol bol döviz kredileri alır, ekonomi yönetimi ise birikimli giden döviz açığını bol bol giren döviz ile finanse ederler. Ortada sadece küçük bir sorun vardır. Ülkenin konsolide yabancı para konsolide kısa pozisyonu artmaktadır.

Kaynak: TCMB

Faizlerin yüksek olmasının bir nedeni ekonomideki ikili hatta üçlü para kullanımıdır.

Gelişmekte olan ülkelerde ekonominin en önemli sorunlarından biri ekonomilerinde ikili-üçlü para işleyişinin varlığıdır. Bu kavram, sözleşmeye bağlı tahsilat-ödeme sisteminin ve ticaretin bir bölümünün uluslararası rezerv paralara endeksli yapılması ve fiyatların bu para birimlerine endekslenmesi ile tanımlanır.

Türkiye’nin bu kavramın işleyişi daha da karmaşıktır. Mal ve hizmetlerin kayda değer bölümü USD ve EUR’a endeksli olduğu gibi, döviz kurlarındaki artış belli bir oranda derhal enflasyona dönüşmekte, bu etki de sürat ile TL faizleri yükseltmektedir.

İkinci etki ise tasarrufların önemli bir bölümünün yabancı para olarak tutulmasıdır. Bir ekonomide tasarrufların artan bir şekilde yabancı para cinsinden tutulması TL kaynağın arzını ve TL krediye dönüşünü sınırlar. BDDK verilerine göre, 4 Nisan 2018 itibari ile yabancı para mevduatın toplam mevduat içindeki payı %46 gibi yüksek bir orana ulaşmıştır. Üstelik bu gelişme TL kredi talebinin canlı olduğu bir ortamda gerçekleşmiş, TL kredi tutarının, TL mevduata olan oranı %143 düzeyine kadar yükselmiştir. Doğal olarak kaynak ve plasman dengesizliği mevduat ve kredi faizlerini yukarıya çekmiştir.

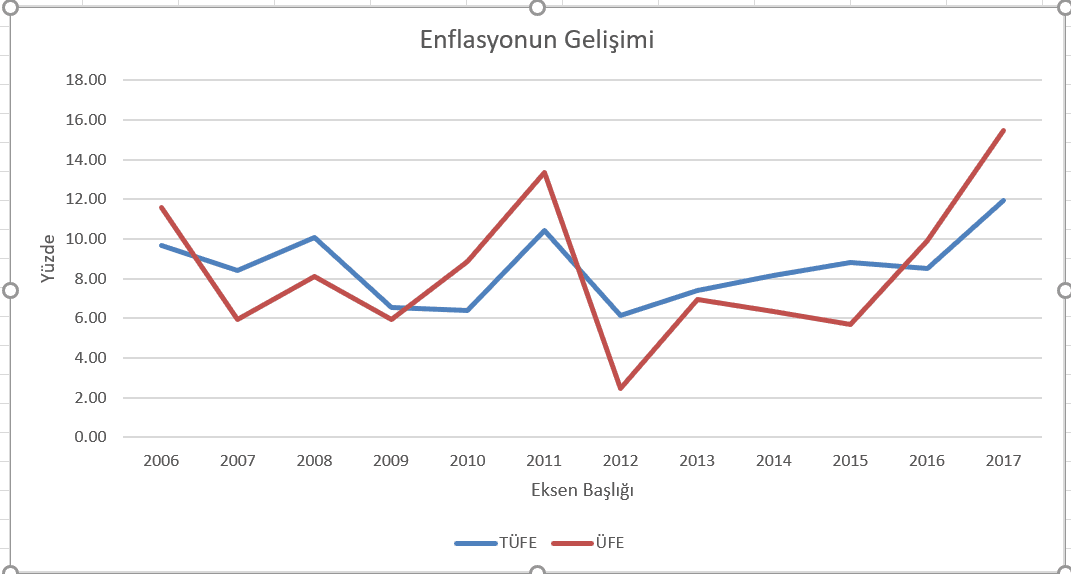

Enflasyon arttıkça TL faizler de artar.

Türkiye’nin temel ekonomik sorunlarından biri yüksek enflasyon yani TL’nin içsel değer kaybıdır. Enflasyon arttıkça, tasarruf açığı TL mevduat faizlerini ve kredi faizlerini yukarıya iter. Türkiye’deki enflasyonun nedenleri çok çeşitlidir. Kritik sektörlerdeki oligopolleşme, dolarizasyon, kamudaki kaynak kullanma verimsizliği, rant ekonomisinin genel ekonomik değişkenleri çarpıtması, vs.

TL yatırımcısı enflasyonun üzerinde faiz talep ederek yatırımlarını korumayı hedefler. Yatırımcının doğal olarak gözü TL’nin iç değer kaybı olan enflasyonda, diğer gözü de TL’nin dış değer kaybı olan kurdaki artıştadır.

Kaynak: TÜİK

Tüm bu veriler yüksek TL faiz oranlarının arka planında çok daha köklü sorunların olduğunu ortaya koyuyor. Bu köklü sorunların çözümleri ise bugünün küresel ekonomik ortamında uzun bir süreç ve büyük fedakarlıklar üstlenilmesini gerektiriyor.

Burak Köylüoğlu

Yeni yazılardan haberdar olun.