Bankacılık sektörünün hakkettiğinden daha fazla kar ettiği düşüncesi, her yönü ile çok taraftar bulan bir inanıştır. Bu yaygın inanış sokaktaki vatandaştan, toplumun en üst düzeyine kadar ısrarla ifade edilir ve savunulur. Türkiye’de ise bu düşüncenin taraftarlarının hem sayısı çok daha fazladır, hem de sesleri daha çok duyulur. Hatta Türkiye’de bankacılık sektörü hakkındaki genel düşünce; geniş tabanda uzlaşma sağlanabilen ender konulardan biridir.

Bankalar hakkında olumsuz düşüncelerin çoğu; özellikle 1980’li yıllardan 2000’li yıllara kadar olan dönemde uygulanmış olan neo-liberal politikaların etkisinden kaynaklanmaktadır. Bankacılık sektörünün bu dönemde “holding bankacılığı” yaparak, bazı sermaye gruplarına kaynak ve kar transfer etmesinin ekonomik sonuçlarını ve bedelini, en nihayetinde vergi verenler ödemiştir. Aynı zamanda bu dönemde uygulanan gevşek ekonomi politikasının yaratmış olduğu yüksek enflasyon; bankalar tarafından toplanan kaynaklar ile verilen kredilerin arasındaki faiz farkının (interest spread) açılmasına neden olmuş ve bu sonuç bankacılık sektörünü toplum zihnindeki algısını bozmuştur.

2001 Ekonomik Krizinden sonra, bankacılık sektörünün yeniden sermayelendirilmesi ve sektör üzerinde kurulmuş olan teknik denetim; sektörü sağlam bir yapıya kavuşturmuştur. Bu sayede, Türkiye 2008 Küresel Ekonomik Krizin etkilerini, sağlam maliye pozisyonu ile beraber göğüsleyebilmiştir. Hoş, Türkiye Ekonomisinin bu iki önemli dayanağının da 2008’den sonra zayıflamaya başladığı bir gerçektir. Bankacılık sektöründeki rakamlar nominal olarak güçlü bir görüntü verse de, gerçek anlamda sektörün yapısındaki bozulmayı en güzel ifade eden değişken, yüzdürülen kredilerdeki oransal ve mutlak değer anlamındaki artıştır.

Bankacılık sektöründe risk yönetiminden, kredi tahsis ve yönetimine; kurumsal yönetimden ürün ve segment yönetimine kadar eleştirilecek yönler vardır. Ancak bu eleştiri alanları, Türkiye’deki reel sektörün de içinde olduğu özel sektördeki sorunlardan pek ayrışmamaktadır.

Bu noktalardaki eleştirilerimi ve bu sorunlara yönelik çözüm önerilerimi daha önce yazmış olduğum yazılarda bulabilirsiniz.

Sektörün karlılığı konusunu ise objektif olarak değerlendirmek için rakamlara bakmak gerekir.

Sektörü denetleyen ve sektördeki uygulamaları düzenleyen kurum olan Bankacılık Denetleme ve Düzenleme Kurulu (BDDK) aynı zamanda sektör hakkında güncel ve ayrıntılı veriler sağlamaktadır.

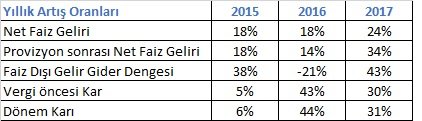

Bankacılık sektörünün karları mutlak değer anlamında yüksektir.

TCMB ve BDDK verileri ile bankaların son dört yıldaki kar gelişimini şu özet tablo ile değerlendirebiliriz.

Sayılar bize, son dört yılda Türk Bankacılık Sisteminin oldukça karlı çalıştığını ve dönem karlarının göz alıcı bir şekilde arttığını gösteriyor.

Ancak bu rakamlar doğru bir analiz yapmaya yeterli midir? Finansal analizde mutlak rakamlar üzerinden yapılan değerlendirmeler çoğu zaman yanıltıcıdır.

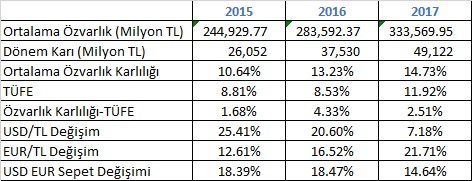

Diğer yandan bankacılık sektörünün özvarlık karlılığı oldukça mütevazidir.

Bir de resme buradan bakalım:

Yukarıdaki tablo, bankacılık sektörünün, özvarlık karlılığının enflasyondan arındırılmış hali ile son derece mütevazı bir düzeyde olduğunu gösteriyor. Hatta bu özvarlık karlılığı, USD ve Euro’nun TL karşısındaki değer artışı ile karşılaştırıldığında, ortaya çıkan sonuç özellikle yabancı sermayedarlar için tatmin edici olmaktan uzak bir görüntü çiziyor.

Sektörün özvarlık karlılık oranındaki bu durum, özellikle yabancı sermayeli bankalardaki kurum içi reorganizasyon ve değişimin temel nedenidir.

“Yüzdürülen kredilerin” etkisi nominal özvarlık karlılığında hesaba katılmamıştır.

Bu analizde rakamlara yansımayan; bilançolarda canlı görünen ancak yeteri kadar karşılık ayrılmamış veya hiç karşılık ayrılmamış önemli tutardaki “yüzdürülen” kredilerin büyüklüğü yer almamaktadır. Bu sorunlu kredilerin “doğru karşılıklar” ayrılmadan bilançoda tutulması kar rakamlarını sanal olarak yükseltmektedir.

Aklıma gelen soru şudur: Bankalar ayırmaları gereken gerçek karşılıkları ayırmış olsalardı, özvarlık karlılığı nerede olurdu?

Bankaların bu tür kredilerde ayırabileceği karşılıkların önüne geçmek ve reel sektördeki tahsilat-ödeme zincirinin sağlığını koruyabilmek amacı ile 2017 ilk çeyreğinden başlayarak genişletilen Kredi Garanti Fonu uygulaması da bankalara sorunlu olabilecek kredileri yapılandırabilme fırsatı vermiştir. Ancak, bu önlemler reel sektördeki rekabet gücü eksikliği, verimlilik (efficiency), etkinlik (productivity) ve kurumsal yönetim (corporate governance) sorunlarını çözememekte, bu hayati sorunları sadece ötelemektedir.

Reel sektördeki sorunların ulaştığı düzey, bazı halka açık kurumların Kamuyu Aydınlatma Platformu’na (KAP) yaptıkları bazı “özel durum” açıklamalarında dahi görülmektedir.

Genel olarak kredilerdeki risk düzeyinin artması göz ardı edilse dahi, bankacılık sektöründeki “görünür” özvarlık karlılığı dahi son üç yılın verilerine göre düşüktür.

Bankacılık sektöründe karlılık, iş kolları ve alınan riske göre farklılık gösterir.

Diğer yandan bankaların karlılık düzeyi, iş birimleri ve segmentler anlamında değerlendirildiği zaman farklı bir görüntü çizmektedir. Bankaların kitle bireysel bankacılık ve perakende bankacılık kollarındaki “görünür” karlılıkları oldukça göz alıcıdır. Karlılık düzeyi, daha düşük risk gruplarında (örneğin özel bireysel bankacılık, kurumsal bankacılık) düşmektedir. Aslında müşteri tarafından bakıldığı zaman yapı çok açıktır. Riskli müşteri gruplarından ve segmentlerden elde edilen daha yüksek gelir ile daha büyük ve risksiz müşterileri gruplarından elde edilen daha düşük gelir; ilk önce işkolunda; daha sonra banka genelinde, en sonunda da sektör potasında erimektedir.

Bu neden ile bankalar son yıllarda daha küçük ölçekli, daha çok sayıda ve nispeten daha yüksek risk içeren müşterilerin peşine düşmüştür. Nitekim bugün bankalar riski düşük ve kurumsal segmentte yer alan müşterilerine %15-16’lar düzeyinde (basit yıllık) TL değişken faizli kredi (piyasa dili ile rotatif) fiyatı verebilirken, perakende bankacılık segmentinde ve/veya risk düzeyi yüksek müşterilerde aynı kredi tipi %19-20 (ki üstü de mevcuttur.) bandına kadar fiyatlanabilmektedir. Üç aylık TRLIBOR’un yaklaşık %13.95 düzeyinde olduğunu not edelim. Bankaların piyasada yüksek kar ettiğini savunanlar genelde yüksek faiz ile borç almak zorunda olan bireyler ve kurumlardır.

KGF’nin, bu anlamda, reel sektör ile beraber bankalara da sağlanmış bir teşvik (ki her teşvikte olduğu gibi arkasında vergi verenlerin sağladığı olanaklar vardır.) olduğunu unutmamak gerekir.

Bankacılık sistemi, Sanayi Devriminden başlayarak, sermaye ve kaynakların genel olarak verimli ve etkin (ve bazen de tersi) bir şekilde dağılımını sağlamıştır. Genel ekonomik yapıyı bir analoji ile tanımlar isek, bir ülkenin ekonomi yönetimi vücudun kalbi gibi çalışırken; bankacılık sektörü damar sistemi gibi çalışır, vücudun doku ve organları gibi davranan bireylere ve reel sektöre kaynak aktarır, bu ekonomik birimlerden kaynak toplar. Bu sisteme objektif olarak bu şekilde bakmak gerekir.

Son söz: Ana iş kolunu (core business) ve finansal yapısını iyi yönetim kurumlar, finansal sistemden gereksinim duyduğu kaynağı daha ucuza ödünç alıp, kaynak fazlalarını daha yüksek getiri ile ödünç verirler. Bu değişkenler, ölçek ile birleştiği zaman, daha çarpıcı bir şekilde sonuçlar üretirler.

Burak Köylüoğlu

Yeni yazılardan haberdar olun.