22 Mart günü TL, döviz sepetine karşı yaklaşık %5.8 değer kaybetti. Herhangi bir ekonomide bir günde yerel paranın bu oranda değer kaybetmiş olması olağandışı bir olay olarak değerlendirilir. Yaşanmış olan son kur şoku, genel olarak ekonomi yönetiminin olanaksız üçleme olarak bilinen “impossible trinity” kavramına aykırı politika yürütmüş olmasına bağlandı.

Bu görüşe kısmen katılmak mümkün ama günümüzün ekonomik sistemleri çok daha karmaşık temellere dayanıyor. İlk önce olanaksız üçleme kavramı ile son yaşanan şokun arasında bağlantı olup olmadığını analiz etmek gerekiyor.

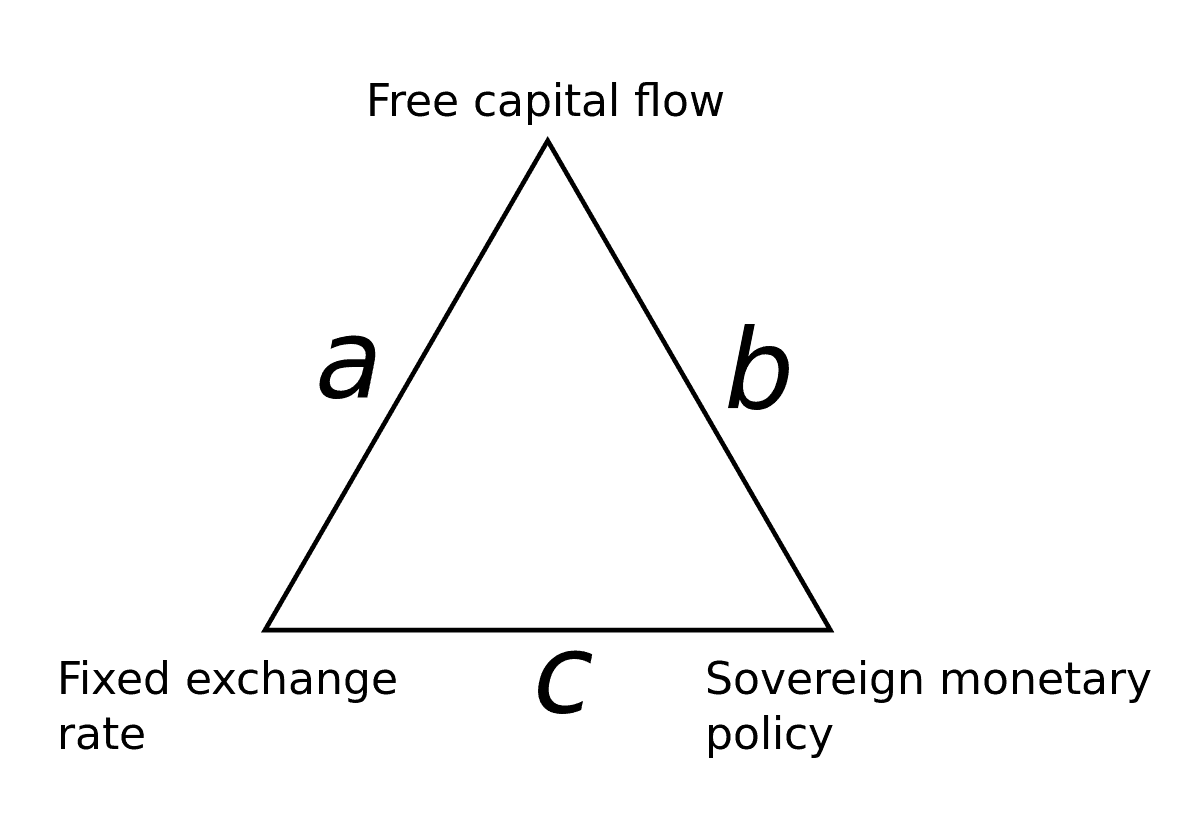

Impossible Trinity (Olanaksız Üçleme)

Olanaksız üçleme, ekonomide aynı anda üç temel durumun bir arada yer alamayacağını savunan kuvvetli bir hipotezdir.

Hipotez, bir ülkenin üç ekonomik koşulu yani serbest sermaye akımlarının, sabit döviz kurunun ve egemen (bağımsız) para politikasının aynı anda uygulamayacağını tanımlar. Diğer bir deyişle:

-

Sermaye akımları serbest ve döviz kuru kontrol ediliyorsa, yerel paranın faiz fonksiyonu kontrol edilemez. Faiz, piyasada oluşur. Bu durum üçgenin a kenarı ile temsil edilir.

-

Sermaye akımları serbest, yerel paranın faiz ve likidite fonksiyonu aktif olarak yönetiliyorsa, döviz kuru kontrol edilemez, fiyatı piyasada belirlenir. Bu durum üçgenin b kenarında oluşur.

-

Faiz ve likidite fonksiyonu aktif olarak yönetilip aynı zamanda döviz kuru da kontrol ediliyorsa, ülkede sermaye kontrolü mevcuttur. Üçgenin c kenarı bu olguyu tanımlar.

Örneğin Çin, sermaye kontrollerini muhafaza ederek, faiz ve likidite fonksiyonlarını dilediğince kontrol edebilmektedir. Ancak Çin tamamen sermaye kontrollerini serbest bırakırsa, aynı anda faizi ve likidite fonksiyonunu kontrol ederek ve Yuan’ı ABD Dolarını sabit bir parite ile bağlayamaz.

Türkiye 1994 Krizinde sermaye kontrolleri serbest iken hem faizi likiditeyi bollaştırarak düşürmeyi ve aynı anda döviz kurunu da kontrol etmeyi denemişti. Ancak Prof. Dr. Tansu Çiller’in bu ekonomi politikası sonuç vermediği gibi, ne faiz ne kur düzeyi kontrol edilebilmiş ve 1990’lı yılların geri kalanını Türkiye ortaya çıkmış olan bu kriz ile kaybetmişti.

Gelişmiş ülkelerdeki sistem, sermayenin serbest, faizin bağımsız bir para politikası ile yönetildiği ve döviz kurunun serbestçe piyasada belirlendiği modele dayanmaktadır. Mesela ABD ekonomisinde sermaye dolaşımı serbest, faiz ve likidite politikası FED tarafından belirlenirken, ABD Doları diğer para birimleri karşısında değeri piyasada değerlenmektedir.

Olanaksız Üçleme ve Türkiye’deki Ekonomi Politikası

Türkiye 2018 Ekonomik Krizi sırasında iki önemli adım atmıştır. 13 Eylül 2018’de TCMB politika faizini 625 puan yükseltmiş, daha sonra Brunson meselesinde ödün verilerek ekonomiye olan etkisi ortadan kaldırılmıştır. Eylül ayındaki faiz artırımı TL’nin döviz sepetine karşı durumunu derhal pozitif etkilemiş, döviz kuru Eylül başında ulaşmış olduğu en yüksek değerlerden (USD/TL 6.69 Türkiye kapanışı) hızla aşağıya inerek 5.15-5.45 bandına oturmuştur. Aynı şekilde gösterge tahvil faizi, TR LİBOR ve kredi faizleri de Ekim ortasından itibaren hızla gerilemiştir.

Döviz kurundaki ve faizlerdeki düşüşün temel nedeni, yabancı yatırımcının Merkez Bankasının uzun bir aradan sonra tekrar para politikasının dümeninin başına döndüğüne inanması ve Türkiye ile ABD ve AB arasındaki siyasi gerginliğin yumuşamaya başladığını varsaymasıdır. Özellikle kısa vadeli portföy girişleri Ekim 2018’den itibaren artmış, “carry trade” yatırımcıları stabilize olmuş döviz kuru şemsiyesi altında yatırımlarından yüksek TL faizi kazanarak oldukça iyi bir getiri elde etmiştir.

Bu dönemde faiz ve döviz sepeti stabilize olurken, krizin esas etkileri ile ekonomi yönetiminin önünde başka bir Gordion Düğümü oluşmuştu: Yüksek ve yapışkan enflasyon, 2018 4. çeyrekte daralan GSYH, çok yüksek işsizlik, reel sektörde ilk önce kur daha sonra yüksek faiz ile ortaya çıkan finansal sıkıntı ve bozulan finansal sektör kredi portföyü. Üstelik bu çok boyutlu açmazın, seçim öncesi oluşması ekonomi yönetiminde politik kaygıyı da arttırmıştı.

Ekonomi yönetimi bu çoklu açmazı şu şekilde çözmeye çalıştı.

-

Hazine büyük montanlı yabancı para DİBS ihraç etmiş ve bu kaynağı döviz likiditesini arttırmak yolu ile kuru stabilize etmek üzere kullanmıştır. Bu ihalelerde 10 yıllık vadede %7.15-7.70 aralığında yüksek sayılabilecek net faiz gideri oluşmuştur.

-

Kamu bankaları görev zararına katlanmak kaydı ile, düşük faiz ile ticari, konut, yapılandırma, vs. kredilere vererek, düşük faiz ile piyasaya TL likiditesi vermede öncü oldu. Kamu bankaları piyasada faiz ve likidite sağlamak bankacılık sektöründe genel anlamda çıpa rolü üstlendi.

-

Özel bankalara temettü dağıttırılmayarak, bu bankaların elde ettikleri kar ile kredi yaratmaları teşvik edildi. Bankaların I. sınıf kredilerin kapsamı genişletildi, II. sınıf krediler ise tanım olarak canlı kredi sınıfına yaklaştırıldı. Kredi yapılandırılmaları teşvik edildi.

-

Yeni KGF programları, esnaf, KOBİ kredileri, vs. gibi kamu kaynaklı kredi programları açıklandı.

-

TCMB VOIP ile vadeli döviz piyasasında aktif bir oyuncu olarak kurumları spot döviz alımı yapmak yerine türev ürünler ile pozisyonlarını yönetmelerini teşvik etti. Böylece piyasada spot döviz alımının azaltılması hedeflendi.

-

İŞKUR ve SGK teşvikleri ile işsizlik oranlarında yükseliş engellenmeye çalışıldı.

-

Yüksek TÜFE ve temel gıda enflasyonuna karşı, tüm kamu kurumları seferber oldu. Rekabet Kurulundan, Sanayi ve Ticaret Bakanlığına ve belediyelere kadar fiyat yükselişinin engellenmesi ve mal arzının sağlanmasını anlamında kamunun denetim ve yaptırım gücü masaya konuldu.

-

Kamu harcamaları ve kamu bütçesinde nakit çıkışı hızlandırıldı. Kaynak yaratmak için TCMB başta olmak üzere karlı kamu kurumlarının Hazine’ye olan temettü dağıtımı öne çekildi.

-

Reel sektörde döviz likiditeye sahip kurumların, kaynaklarını yurtiçinde tutmaları telkin edildi.

-

Bankaların kredi kaynaklarını arttırmak için, zorunlu karşılıklarda indirim yapıldı. Bankalara kredilerde büyüme hedefi verildi, mevduat ve kredi faizlerini düşürmeleri telkin edildi.

Tüm bu önlemler, kamu etkisinin her yönü ile hissedildiği kısmi bir Neo-Keynesyen model ile ekonomiyi toparlama çabasını ve isteğini göstermektedir.

Ancak arkasında stabil bir döviz kaynağı (örneğin bir IMF SBA programı) olmayan bir stabilizasyon programı ile beraber, kamu harcamalarının artışına veya kamu gelirinin bir bölümünden vazgeçme prensibine dayanan maliye politikaları birleşince sistemin yönetimi zorlaştı.

Üstelik teşvik ve telkin ile sermaye akışını yönlendirerek (daha başka ifade ile sermaye çıkışını sınırlandırmaya çalışarak) aynı anda TL faizleri ve döviz kurunu kamu bankaları yolu ile düşürme politikası, denklemi daha da karmaşık hale getirdi. Sermaye kontrolü, faiz politikası ve kur kontrolü parametrelerinin izdüşümleri “Olanaksız Üçlemeyi” temsil eden üçgenin herhangi bir kenarı yerine, her durumu belli bir ağırlık ile temsil eden bir noktaya yani üçgenin iç kısmına kaydı. Diğer bir deyişle yeni denge korunması çok daha güç olan başka bir denge noktasında oluştu.

Bir yandan TL getirisi enflasyonun altına düşen yerli yatırımcı, TL satıp döviz varlıklarına kayarken, yurt dışında da küresel ekonomiye ait beklentiler son üç ayda iyice olumsuza döndü. En son olarak TCMB’nin net döviz rezervindeki nedeni belli olmadığı ifade edilen erime haberleri (Örneğin 21 Mart 2019 tarihinde Bloomberg’de yayınlamış olan TCMB net döviz rezervindeki erimeyi konu alan haber) kafaları iyice karıştırdı.

Yabancıların “carry trade” pozisyonları bozulmadan korunabilmiş olsaydı bu hassas denge belli bir süre daha muhafaza edilebilirdi. Ancak bu kez denkleme Avrupa Parlamentosu kararı, İran yatırımları, S-400 meselesi, F-35 savaş uçaklarının teslimi, Venezüella ile altın ticareti konusu, Suriye meselesi ve en son da Golan Tepeleri konusunda ABD ile görüş farklılıkları yansıyınca, döviz kurundaki yükseliş ile CDS’lerdeki yükseliş eş zamanlı olarak gerçekleşti. Döviz sepetindeki yükseliş en nihayetinde TL’nin zayıflamasına karşı sigorta olarak alınmış olan döviz alım opsiyonlarının çalışmasına neden oldu. Özellikle USD/TL’de 5.50-5.55 aralığına yerleştirilmiş opsiyonların realize oldukça, kurun yukarıya hareketi hızlandı.

Bu hareket krizden sonra hassas bir dengede duran ekonominin dayandığı piyasaların nasıl hızla bozulabileceğini gösterdi. Ekonominin gelmiş olduğu noktayı çarkları bozulmuş karmaşık mekanizmalı bir İsviçre saatine benzetmek yanlış olmayacaktır. Saat bozulduktan sonra hızla ve aynı anda tüm dişlileri ayarlamak ve saati tamamen düzeltmek mümkün değildir. Bu neden ile tek yol ilk önce döviz kurundaki dalgalanmanın boyutunu azaltarak (Eylül 2018’de olduğu gibi) olanaksız üçleme üçgeninde kararlı noktaya ulaşmak (Kasım-Aralık 2018’de olduğu gibi) ve sonra saati baştan aşağıya sabırla onarmaya yeniden başlamak gerekmektedir.

Akıntıya karşı yüzen, akıntının gücünü bilir.

Woodrow Wilson, ABD’nin 28. Başkanı

Burak Köylüoğlu

Yeni yazılardan haberdar olun.